Altersvorsorge im Ehevertrag regeln

Vielen Menschen droht im Alter Armut. Die dürftige Rente reicht nicht zum Leben. Mieten werden unbezahlbar. Lassen Sie sich dann auch noch scheiden und müssen alles, was Sie gemeinsam erwirtschaftet haben, untereinander aufteilen, potenziert sich das Risiko. Auswege bestehen nur darin, dass Sie eigenständig Altersvorsorge betreiben und für den Fall Ihrer Scheidung Ihre scheidungsbedingten Ansprüche geltend machen. Ungeachtet dessen können Sie auch versuchen, Ihre Altersvorsorge in einem Ehevertrag zu regeln. Verstehen Sie diesen Textbeitrag als Anregung, sich vornehmlich im Hinblick auf eine potenziell mögliche Scheidung auf Ihre Altersvorsorge vorzubereiten.

Das Wichtigste

- Viele Ehepartner fallen bei der Scheidung in ein finanzielles Loch. Besonders problematisch ist die Situation, wenn Sie sich im fortgeschrittenen Alter scheiden lassen und kaum noch eine Möglichkeit haben, in Ihre Altersvorsorge zu investieren.

- Während Ihrer Ehe haben Sie Anspruch auf Familienunterhalt. Ihr Anspruch beinhaltet auch das Recht auf eine angemessene Altersvorsorge, allerdings nicht in der Form einer eigenständigen Versorgung.

- Um Ihre Altersvorsorge für den Fall des Todes Ihres Ehepartners abzusichern, sollten Sie in einem Erb- und Ehevertrag Ihren Nachlass regeln. Ihr gesetzliches Erbrecht erlischt spätestens mit der Scheidung.

- Werden Sie geschieden, werden Sie durch den Versorgungsausgleich an den Rentenansprüchen oder Rentenanwartschaften Ihres Ehepartners sowie über den Zugewinnausgleich an den Vermögenszuwächsen Ihres Ehepartners beteiligt.

- Ist Ihnen aufgrund Ihres Alters keine Erwerbstätigkeit mehr zuzumuten, haben Sie Anspruch auf Ehegattenunterhalt.

- Ob Sie Ihre Altersvorsorge im Ehevertrag regeln sollten, hängt von Ihren individuellen und familiären Gegebenheiten ab. Im Normalfall reichen die gesetzlichen Regelungen zum Versorgungsausgleich, Zugewinnausgleich und Ehegattenunterhalt aus.

- In besonderen Lebenssituationen empfiehlt sich eine ehevertragliche Regelung.

Wo ist der Zusammenhang zwischen Altersvorsorge und Scheidung?

Jede dritte Ehe in Deutschland wird geschieden. In den letzten 20 Jahren hat sich die Zahl der Ehen, die nach 26 oder mehr Jahren geschieden werden, von 14.300 im Jahr 1993 auf 24.300 im Jahr 2013 nahezu verdoppelt (Quelle: Destatis). Diese „grauen“ Scheidungen machen damit fast 14 % aller Ehescheidungen aus. Trennt sich ein langjährig verheiratetes Ehepaar, das in der ehelichen Lebensgemeinschaft gut versorgt war, bleiben nach der Scheidung oft zwei verarmte Partner übrig. Hauptgrund für Trennung soll die Entfremdung vom Partner sein. Auch der Wertewandel und die Vorstellung, im Leben mit dem Partner etwas verpasst zu haben, tragen dazu bei, dass sich Ehepartner heute eher scheiden lassen als früher. Da auch die Lebenserwartung gestiegen ist, stellen sich heute 50- oder 60-Jährige die Frage, ob sie auch noch die nächsten 20 Jahre in einer unglücklichen Ehe verharren wollen.

Was nicht zusammen kann Bestehen, tut am besten sich zu lösen.

Gut zu wissen:

Lassen Sie sich im fortgeschrittenen Alter scheiden, sinkt das Einkommen geschiedener Ehepartner im Rentenalter um etwa 25 %. Wer sich in jüngeren Jahren scheiden lässt, kann oft nochmals durchstarten. Stehen Sie kurz vor dem Rentenalter oder beziehen Sie bereits Rente, müssen Sie damit auskommen, was Ihre Altersvorsorge hergibt. Dabei muss jeder Ehepartner alles, was in der Ehe gemeinsam genutzt wurde, eigenständig finanzieren. Dann heißt es vielleicht: „Zum Leben zu wenig, zum Sterben zu viel“. Insoweit besteht zwischen Altersvorsorge und Scheidung ein erheblicher Zusammenhang, den Sie im Detail kalkulieren sollten, wenn Sie mit dem Gedanken an Scheidung spielen.

Sollte ich bei bestehender Ehe meine Altersvorsorge im Ehevertrag regeln?

Sie können in jeder Phase Ihrer Ehe ehevertraglich regeln, was Ihnen im Verhältnis zu Ihrem Ehepartner wichtig erscheint. Es ist eine sehr subjektive Einschätzung, ob Sie daraus echte Vorteile ziehen können. Schließlich haben Sie sich mit der Eheschließung „zur ehelichen Lebensgemeinschaft verpflichtet und tragen füreinander Verantwortung“. Dies bedeutet konkret, dass Sie beide gleichermaßen zum Familienunterhalt beitragen. Sollten Sie über nur wenig oder gar kein eigenes Einkommen verfügen, ist Ihr Ehepartner verpflichtet, im Rahmen eines angemessenen Unterhalts so viele finanzielle Mittel zur Verfügung zu stellen, dass Sie die Kosten des Haushalts bestreiten und Ihre persönlichen Bedürfnisse und den Lebensbedarf Ihrer gemeinsamen unterhaltsberechtigten Kinder erfüllen können.

Ihr Anspruch beinhaltet auch das Recht, Vorsorge für Ihre Alterssicherung und die Erwerbs- oder Berufsunfähigkeit einzufordern (BGHZ 74,46). Allerdings haben Sie kein Recht auf eine individuelle eigenständige Versicherung, sondern nur einen Anspruch auf eine von Ihrem erwerbstätigen oder besserverdienenden Ehepartner abgeleitete Sicherung Ihres künftigen Unterhalts als Ehepartner. Dies wirkt sich bei bestehender Ehe so aus, dass Ihr Ehepartner seine Rente für den Familienunterhalt zu verwenden hat. Kommt es zur Scheidung, werden Sie über den Versorgungsausgleich an den Rentenansprüchen oder Rentenanwartschaften Ihres Ehepartners beteiligt. Damit sollte sich es sich im Normalfall erübrigen, dass Sie Ihre Altersvorsorge in einem Ehevertrag bei bestehender Ehe regeln müssten.

Expertentipp:

Verdienen Sie kein eigenes Geld oder weniger Geld als Ihr Ehepartner, vereinbaren Sie bestenfalls mit Ihrem Ehepartner, dass er/sie für Sie Geld einspart. Sparbücher und Kapitallebensversicherung sind angesichts der Negativzinsen keine Option mehr. In Betracht kommt, dass Sie das Geld in einen Fondssparplan investieren, über den Sie vom Wertzuwachs von Aktien und sonstigen Wertpapieren profitieren. Wenn Sie diese Anlageform langfristig betrachten, sorgen Sie relativ zuverlässig vor. Sie können diese Absprache formfrei treffen. Möchten Sie sicherstellen, dass ihr Ehepartner die Vereinbarung ernst nimmt, sollten Sie zumindest eine schriftliche Vereinbarung zu Papier bringen. Auch diese Vereinbarung wäre eine ehevertragliche Vereinbarung, die Ihrer Altersvorsorge dient.

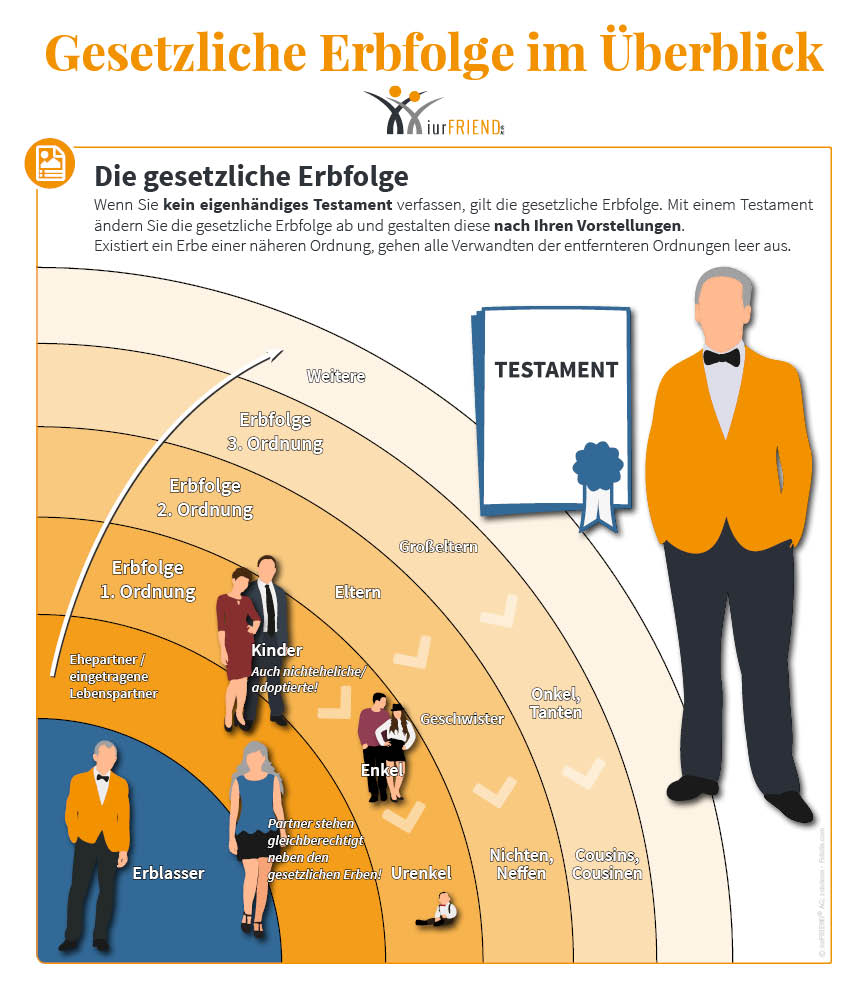

Wie kann ich meine Altersvorsorge im Hinblick auf mein Erbrecht regeln?

Verstirbt ein Ehepartner in der bestehenden Ehe, ist der überlebende Ehepartner gesetzlicher Erbe. Soweit Sie Kinder haben oder die Eltern oder Geschwister des verstorbenen Ehepartners leben, erben Sie als Ehepartner nur gemeinsam mit diesen Angehörigen. Sie bilden eine Erbengemeinschaft. Zwangsläufig müssen Sie den Nachlass untereinander aufteilen. Besteht der Nachlass aus nicht aufteilbaren Vermögenswerten (z.B. Ihr Wohnhaus), müssen Sie diese Vermögenswerte verkaufen und den Verkaufserlös teilen. Müssen Sie dann eine Wohnung anmieten, könnte Ihre Altersvorsorge gefährdet sein.

Sie vermeiden dieses Problem, wenn Sie sich in einem gegenseitigen Testament (z.B. Berliner Testament) gegenseitig als alleinige Erben des zuerst versterbenden Ehepartners einsetzen. Ihre Kinder oder sonstigen Angehörigen bestimmen Sie als Nacherben, die erst dann zum Zuge kommen, wenn auch der überlebende Ehepartner verstorben ist. Sie gewährleisten damit, dass der überlebende Ehepartner allein über den gesamten Nachlass verfügt und nicht gezwungen ist, den Nachlass oder Teile davon zum Ausgleich der Erbansprüche anderer Erben zu verkaufen. Möchten Sie Ihre Kinder nicht auf diesem Weg „enterben“, können Sie Ihren Ehepartner auch im Wege eines Vermächtnisses oder einer Teilungsanordnung berücksichtigen und ihm/ihr beispielsweise Ihr Wohnhaus oder Ihren Miteigentumsanteil daran übertragen.

Lassen Sie sich scheiden, entfällt Ihr gesetzliches Erbrecht als Ehepartner. Es steht Ihnen auch kein Pflichtteilsrecht mehr zu. Ihr gesetzliches Erb- und Pflichtteilsrecht ist bereits dann ausgeschlossen, wenn der Erblasser die Scheidung beantragt oder Ihrem Scheidungsantrag zugestimmt hat. Allein die Trennung der Ehepartner lässt das wechselseitige Erb- und Pflichtteilsrecht noch nicht entfallen. Beantragen Sie selbst die Scheidung, bleibt Ihr Erb- und Pflichtteilsrecht bestehen, wenn Ihr Ehepartner vor Rechtskraft der Scheidung verstirbt.

Gut zu wissen:

Wenn Sie daran denken, Ihre Altersvorsorge in einem Ehevertrag zu regeln, ist es naheliegend, dieses Vertragswerk als Ehe- und Erbvertrag auszugestalten. Es erübrigt sich dann, dass Sie ein eigenständiges Testament formulieren.

Wenn Sie sich gegenseitig zum alleinigen Erben einsetzen, enterben Sie andere gesetzliche Erben. Diese Erben hätten dann einen Pflichtteilsanspruch, den sie jederzeit geltend machen könnten. Um auch dieses Problem zumindest einzuschränken, können Sie in Ihrem gegenseitigen Testament eine Strafklausel vereinbaren. Demnach erhalten Angehörige, die nach dem Tod des zuerst verstorbenen Ehepartners ihren Pflichtteil geltend machen, beim Tod des zuletzt versterbenden Ehepartners gleichfalls nur den Pflichtteil. Ein pflichtteilsberechtigtes Kind wird sich also sehr wohl überlegen, ob es dann gleich beim Tod des zuerst versterbenden Elternteils, seinen Pflichtteil einfordert oder doch zuwartet.

Kann ich für meine Altersvorsorge Ehegattenunterhalt beanspruchen?

Kommt es zur Scheidung, haben Sie gegenüber Ihrem Ehepartner Anspruch auf nachehelichen Ehegattenunterhalt, allerdings nur unter der Voraussetzung, dass Sie aufgrund Ihrer ehebedingten Lebensumstände außerstande sind, eigenes Geld zu verdienen. Sie können dann Unterhalt wegen Alters beanspruchen (§ 1571 BGB). Eine Altersgrenze gibt es nicht. Im Regelfall ist Ihnen eine Erwerbstätigkeit nicht mehr zuzumuten, wenn Sie das berufsübliche Ruhestandsalter erreicht haben.

Voraussetzung dafür ist, dass Ihnen zum Zeitpunkt der Scheidung oder der Beendigung der Pflege oder Erziehung eines gemeinschaftlichen Kindes wegen Ihres Alters keine Erwerbstätigkeit mehr zuzumuten ist. Tritt Ihre Bedürftigkeit zeitlich danach ein, besteht kein Anspruch. Sie sind dann auf sich allein gestellt.

Eine ehevertragliche Vereinbarung kann sich dann empfehlen, wenn Sie beispielsweise Ihre eigene berufliche Tätigkeit oder eine Berufsausbildung nur deshalb aufgegeben haben, um Ihre gemeinsamen Kinder großzuziehen, den Haushalt zu betreuen und Ihren berufstätigen Ehepartner persönlich in seiner Karriere zu unterstützen. In diesem Fall kann es geboten sein, dass Sie in einem Ehevertrag genau diese Situation im Detail beschreiben und für den Fall einer Scheidung eine Unterhaltsvereinbarung treffen. Wie diese ausgestaltet ist, richtet sich nach Ihren familiären und individuellen Gegebenheiten. Pauschale Regelungen oder Empfehlungen verbieten sich.

Expertentipp:

Lassen Sie sich scheiden, müssen Sie die Unterhaltsvereinbarung vor der Scheidung notariell beurkunden. Ein Verzicht auf künftige Unterhaltsansprüche ist rechtlich nicht möglich, allenfalls ein Verzicht auf in der Vergangenheit bereits entstandene Unterhaltsansprüche kommt in Betracht.

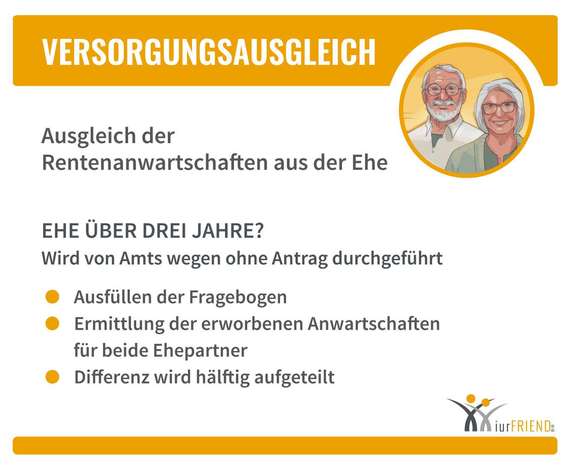

Wie sichert der Versorgungsausgleich meine Altersvorsorge ab?

Werden Sie geschieden, haben Sie Anspruch auf die Durchführung des Versorgungsausgleichs. Demnach werden die in der Ehe von beiden Ehepartner erworbenen Rentenansprüche oder Rentenanwartschaften zusammenaddiert und unter den Ehepartnern aufgeteilt. Der Versorgungsausgleich ist damit Ausdruck der ehelichen Solidarität und verdeutlicht, dass Sie gleichermaßen zum Familienunterhalt beigetragen haben.

Um beim Versorgungsausgleich unnötigen Aufwand zu vermeiden, können Sie den Versorgungsausgleich auch im Ehevertrag regeln. Ein vollständiger Ausschluss dürfte regelmäßig unwirksam bleiben. Im Regelfall wird es darum gehen, den Versorgungsausgleich in eine Gesamtregelung der Vermögensverhältnisse einzubeziehen. Sie können insoweit auch auf eigene Ansprüche verzichten, wenn Ihr Ehepartner Sie stattdessen anderweitig entschädigt und damit Ihre Altersvorsorge sicherstellt. In Betracht kommt beispielsweise, dass Sie die eheliche Wohnung erhalten oder mit einer Kapitallebensversicherung begünstigt werden. Auch hier verbieten sich pauschale Regelungen.

Gut zu wissen:

Auch die betriebliche Altersvorsorge Ihres Ehepartners unterliegt dem Versorgungsausgleich. Gleiches gilt für Pensionszusagen für den Unternehmer als geschäftsführender Gesellschafter. In den Versorgungsausgleich fallen auch private Rentenversicherungen, nicht aber Kapitallebensversicherungen. Diese unterliegen dem Zugewinnausgleich im Fall der Scheidung.

Was bedeutet der Zugewinnausgleich für meine Altersvorsorge?

Leben Sie im Güterstand der Zugewinngemeinschaft, haben Sie im Fall der Scheidung Anspruch auf Zugewinnausgleich. In der bestehenden Ehe spielt der Zugewinnausgleich keine Rolle. Sie profitieren damit am Vermögenszuwachs Ihres Ehepartners. Das Thema ist aus der Sicht des jeweiligen Ehepartners unterschiedlich zu betrachten.

Sind Sie derjenige, der aller Voraussicht nach zugewinnausgleichspflichtig wäre, werden Sie daran interessiert sein, dass der Zugewinnausgleich nicht Ihr wirtschaftliches Fundament ruiniert. Vor allem wenn Sie unternehmerisch tätig sind, werden Sie darauf bedacht sein, Ihr Unternehmen möglichst aus dem Zugewinn herauszuhalten. Dazu kann sich anbieten, im Ehevertrag zu regeln, wie der Zugewinnausgleich für den Fall der Scheidung zu handhaben ist. Im einfachsten Fall vereinbaren Sie, Ihr Unternehmen aus dem Zugewinnausgleich auszuklammern und Ihren Ehepartner anderweitig abzufinden.

Schlecht weht der Wind, der keinen Vorteil bringt.

Sind Sie umgekehrt derjenige, der aller Voraussicht nach zugewinnausgleichsberechtigt wäre, werden Sie ein Interesse daran haben, den Zugewinnausgleich so festzulegen, dass Sie problemlos wirtschaftlich beteiligt werden. So könnten Sie beispielsweise vereinbaren, dass der Zugewinnausgleich dadurch erfolgen soll, dass Sie die eheliche Wohnung erhalten oder Ihnen sonstige Vermögenswerte übertragen werden. Auch hier verbieten sich pauschale Regelungen. Ihr jeweils individuelles Interesse bestimmt, was zweckmäßigerweise zu vereinbaren ist.

Welche Rolle spielen meine Kinder für meine Altersvorsorge?

Ihre Kinder sind gesetzlich verpflichtet, im Rahmen ihrer finanziellen Möglichkeiten für Ihren Unterhalt zu sorgen. Dies gilt auch dann, wenn Sie seit Jahren keine Kontakte mehr unterhalten. Müssen Sie im Pflegeheim untergebracht werden, springt zunächst der Sozialhilfeträger ein, der den Kostenaufwand von den Kindern zurückfordert. Ob Ihre Kinder tatsächlich Elternunterhalt leisten müssen, bestimmt sich nach deren Einkommen und Vermögen.

Vom bereinigten Nettoeinkommen ist ein Selbstbehalt von 1.800 EUR abzuziehen. Der erhöhte Selbstbehalt für eine Familie liegt bei 3.240 EUR. Die Politik plant jedoch, den Selbstbehalt auf 100.000 EUR anzuheben, sodass Kinder erst dann für ihre Eltern die Unterbringungskosten bezahlen müssen, wenn sie diese Einkommensgrenze übersteigen. Eine unterhaltsrechtliche Regelung im Ehevertrag kann diesen Sachverhalt nicht erfassen. Regelungen dürften sich aus der Notwendigkeit ergeben.

Fazit

Es ist richtig, wenn Sie frühzeitig an Ihre Altersvorsorge denken. Je besser Sie für sich selbst vorsorgen, desto weniger sind Sie darauf angewiesen, im Fall einer Scheidung auf die Unterstützung Ihres Ehepartners oder gar auf öffentliche Leistung angewiesen zu sein. Das Ehe- und Scheidungsrecht bietet jedoch den Rahmen dafür, dass Sie auch im Alter im Fall Ihrer Scheidung an den Versorgungsansprüchen und Vermögenszuwächsen Ihres wirtschaftlich bessergestellten Ehepartners beteiligt sind und für den Fall Ihrer Bedürftigkeit Anspruch auf Unterhalt haben.

Autor: Volker Beeden

iurFRIEND® AG verwendet Cookies, um Ihnen den bestmöglichen Service zu bieten – wenn Sie den Button "Ich stimme zu" bestätigen, akzeptieren Sie die Verwendung von Cookies (siehe

iurFRIEND® AG verwendet Cookies, um Ihnen den bestmöglichen Service zu bieten – wenn Sie den Button "Ich stimme zu" bestätigen, akzeptieren Sie die Verwendung von Cookies (siehe  0.00 bis 24 Uhr

0.00 bis 24 Uhr